Taxes foncières et taux de taxation

Les services municipaux dont vous bénéficiez (déneigement, sports et loisirs, assainissement des eaux, enlèvement des ordures et cueillette sélective, etc.) sont en grande partie financés par les revenus provenant de la taxe foncière. C’est au moyen de cette taxe qu’est partagé entre les propriétaires le coût des services municipaux. Elle est calculée en proportion de la valeur réelle de chaque immeuble, laquelle est inscrite au rôle d’évaluation foncière.

Comme le permet la Loi sur la fiscalité municipale, le compte de taxes est calculé selon un régime d’imposition à taux variés qui fixe un taux de taxation différent pour chacune des catégories d’immeubles :

- Immeubles de 6 logements et moins (catégorie résiduelle)

- Immeubles de 6 logements et plus

- Terrains vagues desservis

- Immeubles non résidentiels (principalement commerciaux)

- Immeubles industriels

- Immeubles agricoles

-

Les taxes foncières servent aux financements des services qui ne font pas l’objet d’une taxation ou d’un tarif précis. Toutes les taxes foncières sont calculées sur la base de la valeur de l’immeuble (bâtiment et terrain); le taux est donné pour chaque 100 $ d’évaluation.

Depuis 2021, la Ville se prévaut des dispositions de la Loi sur la Communauté métropolitaine de Montréal (CMM) et de la Loi sur l’Autorité régionale de transport métropolitain (ARTM) pour détailler ses taux de taxation afin de les rendre plus transparents aux yeux des citoyens. C’est ainsi que les taux de taxation se décortiquent maintenant en trois parties.

Catégorie Taux au 100 $ d’évaluation Transport en commun (ARTM) Communauté métropolitaine de Montréal (CMM) Taux combiné Résiduelle (résidentiel de 1 à 6 logements) 0,5465 0,0349 0,0079 0,5893 Immeubles de 6 logements et plus 0,7284 0,0465 0,0105 0,7855 Terrains vagues desservis 2,1860 0,1397 0,0315 2,3572 Immeubles industriels 1,2990 0,0830 0,0187 1,4007 Immeubles non résidentiels (commerciaux) 1,5802 0,1010 0,0228 1,7040 Exploitations agricoles 0,5465 0,0349 0,0079 0,5893 Taux fixes (par unité de logement)

Résiduelle (résidentiel de 1 à 6 logements) Immeubles de 6 logements et plus Immeubles non résidentiels (commerciaux)* Immeubles industriels Terrains vagues desservis Immeubles agricoles Ordures 152 $ s. o. s. o. s. o. s. o. s. o. Volumineux s.o. $ s. o. s. o. s. o. s. o. s. o. Matières recyclables s. o. s. o. s. o. s. o. s. o. s. o. Matières organiques 116 $ 116 $ s. o. s. o. s. o. s. o. Régie Beau-Château 61 $ 61 $ s. o. s. o. s. o. s. o. Consommation eau potable 366 $ 366 $ s. o. s. o. s. o. s. o. Assainissement des eaux 402 $ 402 $ s. o. s. o. s. o. s. o. Piscine 50 $ s. o. s. o. s. o. s. o. s. o. * Taux en fonction du pourcentage d’utilisation de l’immeuble à des fins non résidentielles.

Répartitions locales

Les taxes de répartition locales, ou sectorielles, servent à rembourser les emprunts contractés par la municipalité pour payer les nouvelles infrastructures municipales telles que les égouts, l’aqueduc (RA11), le pavage et l’éclairage de rues.

Le montant des taxes sectorielles présenté sur le compte de taxes municipales est la somme de tous les emprunts qui touchent votre propriété. Il est important de préciser que les taxes sectorielles varient dans la ville puisque les nouvelles infrastructures n’ont pas toutes été construites en même temps.

Tarif Régie Beau-Château

Le compte de taxes pour l’année 2025 comporte une taxe spéciale de 61 $ pour la Régie Beau-Château, qui exploite le Sportplex (situé au 195, boulevard Brisebois à Châteauguay) de même que le Complexe aquatique extérieur (situé à Beauharnois).

Tarif sur les piscines

Depuis le 1er janvier 2015, un tarif par piscine est imposé à tous les propriétaires de piscine pour couvrir une partie des coûts en approvisionnement d’eau potable. Ce montant est payable sans prorata du nombre de jour dans l’année. En 2025, ce tarif est fixé à 50 $.

-

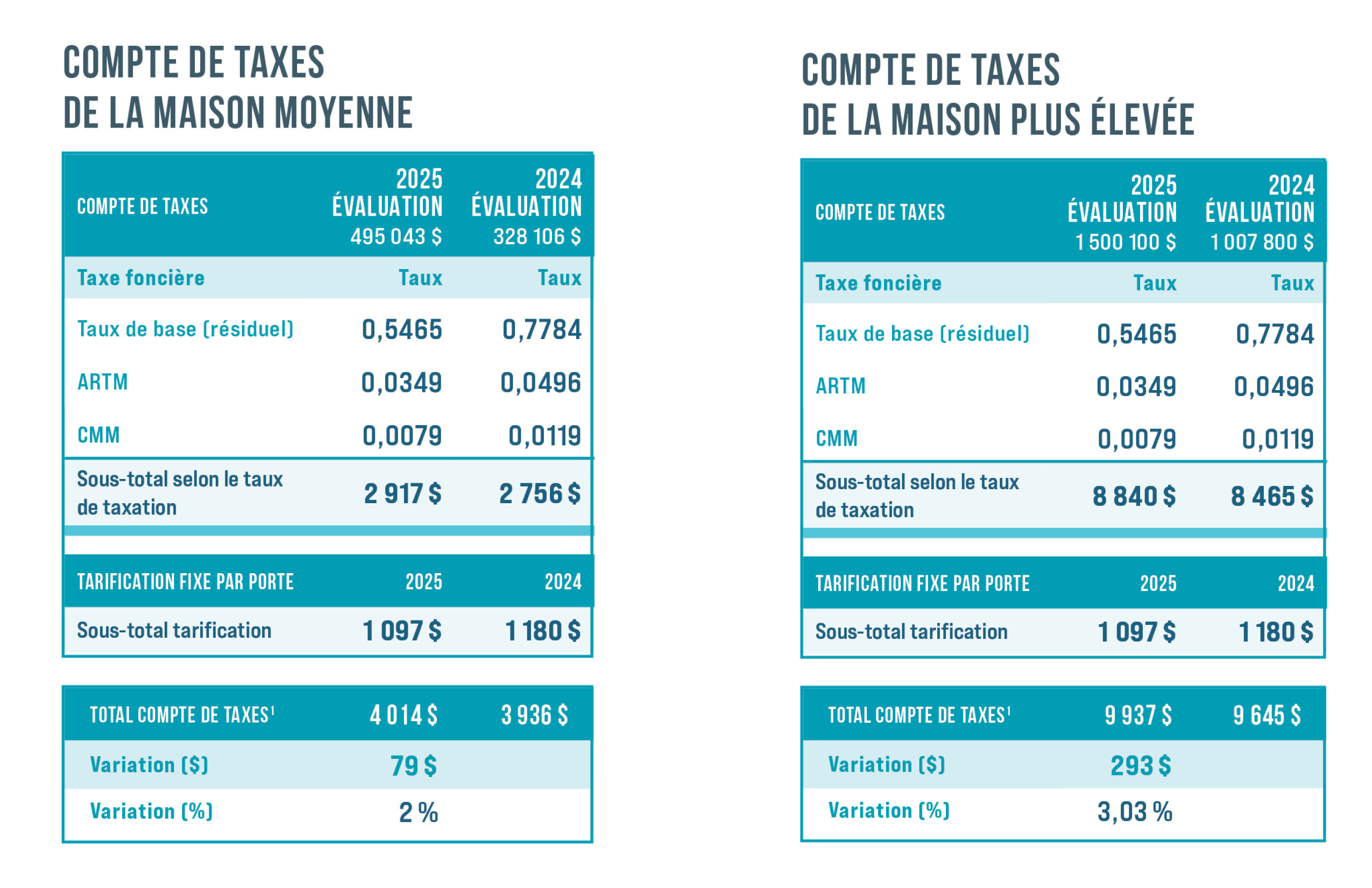

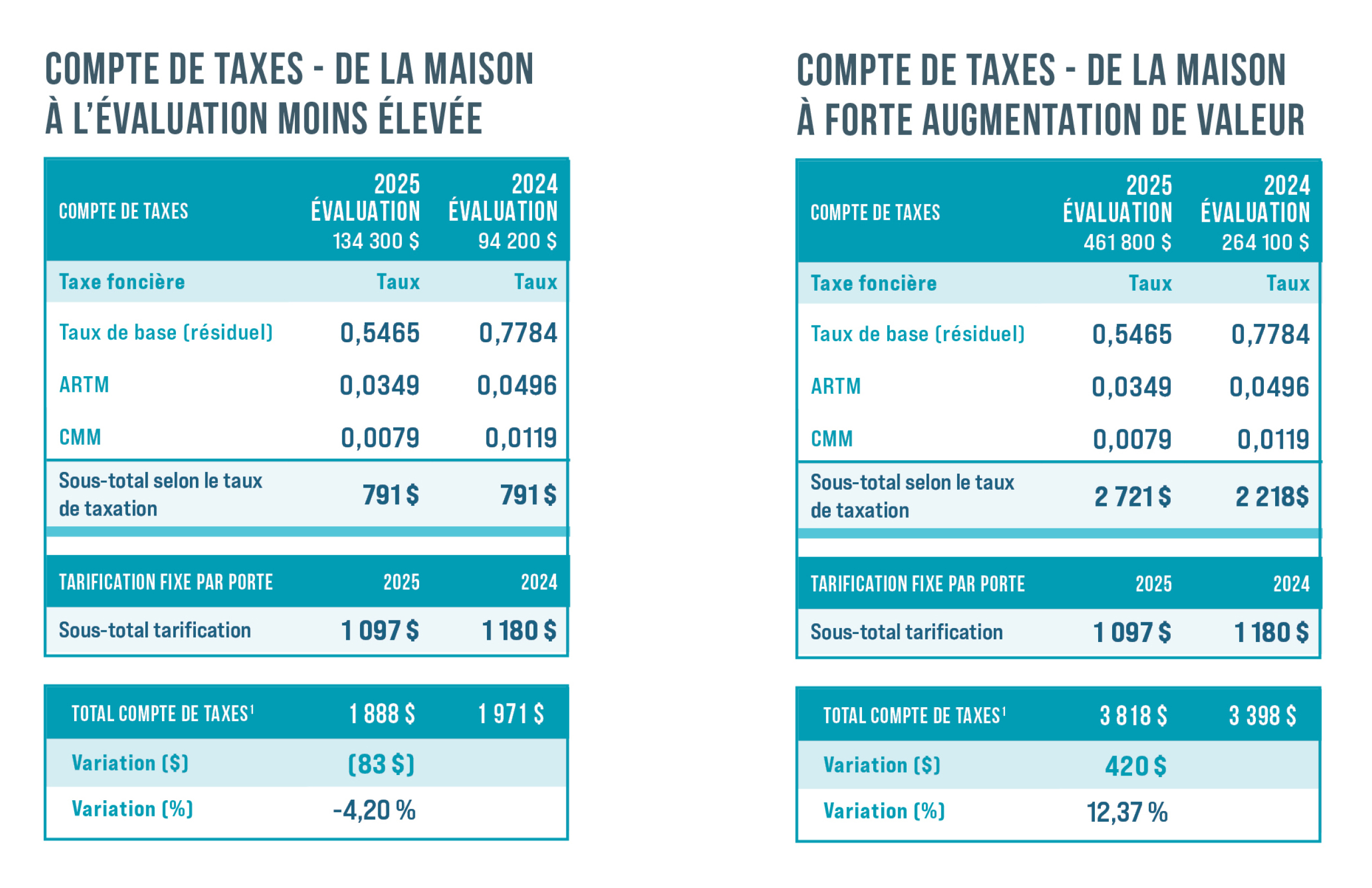

L’impact sur votre compte de taxes dépend du pourcentage d’augmentation de la valeur inscrite au rôle d’évaluation de votre propriété. Cependant, une hausse de la valeur foncière ne signifie pas nécessairement une augmentation de vos taxes municipales.

Les taux de taxation ont ainsi été ajustés afin de respecter la capacité de payer des citoyens tout en maintenant la qualité des services offerts.

Voici des exemples illustrant la situation en 2025 en fonction de la valeur d’une propriété :